【回顧·熱門】最大零售跨境“聯姻”,并購重組進入井噴期

日期:2018/3/3

一個是國內零售藥店巨頭,一個是全球醫藥零售巨無霸,二者連手加速占領市場的用意已經再明顯不過。

2017年的中國醫藥零售業,雖然被認為是第二輪并購大潮的開啟年,新的市場動態不斷涌現,但是不論是金額還是形式,都沒有太讓人驚喜的地方,直到這一年快結束的時候。

故事有個很明顯的標簽:央企加速市場化。

11月30日,國藥集團一致藥業股份有限公司發布公告,其子公司國藥控股國大藥房有限公司(以下簡稱“國大藥房”)確認引入意向戰略投資方—Walgreens Boots Alliance(以下簡稱“沃博聯”)。后者是全球首家以藥店為主導、現已發展成為第一大藥店零售企業的醫藥保健商。

通過其在香港的全資子公司Walgreens Boots Alliance (Hong Kong) Investments Limited,沃博聯以27.667億元認購國大藥房40%股權。增資完成后,國藥一致對國大藥房持股變為60%。這是目前為止國內醫藥零售領域最大一筆的跨境合作。

而此次聯手,對于雙方而言意義都不言自明。對于國大藥房而言,如何在新一輪醫藥零售行業的劇烈變革中保證現有覆蓋及體量、提高盈利轉型專業服務是重中之重。而對于已進入中國十年有余的沃博聯來說,在成熟的歐美市場環境愈發艱難的情況下,中國這片新興市場自然要寄予厚望。

然而,這筆交易能否達成現在暫時還是個未知數,變身合資企業的國大藥房,在實際運營層面上的合作密切程度和深度,也是此次合作雙方能否如期獲得收效的重要關注點。

1

全球最大+中國最大

自2016年9月正式被國藥一致收購后,國大藥房成為國藥集團的戰略性零售平臺,國藥一致不再控股醫藥工業相關資產,重點集中在醫藥分銷及零售業務。2017年9月,國藥一致發布公告,同意子公司國大藥房增資擴股并放棄優先認繳出資權,目的是為國大藥房尋求差異化商業模式,借鑒和引進可以彌補國大藥房發展短板的戰略投資者,當時該項目在交易所掛牌時起拍價即高達27.667億元。

不到三個月時間,國大藥房與沃博聯就走到了一起。

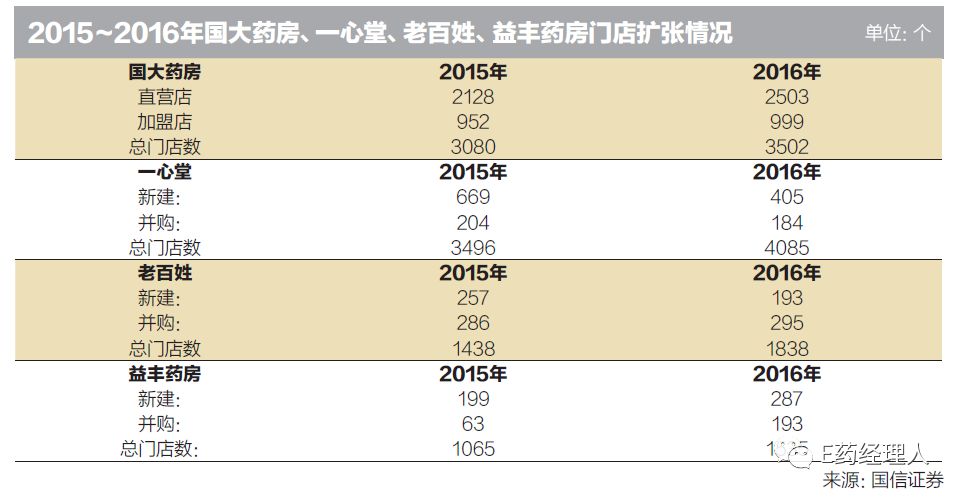

國大藥房是中國銷售規模排名第一的醫藥零售企業,且連續五年蟬聯冠軍寶座。根據財報信息,國大藥房門店數達3693家,零售連鎖網絡遍布19個省市,覆蓋近70個大中城市。2017年上半年,國大藥房實現營業收入48.88億元,同比增長12%,凈利潤同比增長30.08%至0.99億元。

沃博聯則是美國和歐洲最大的藥品和日用保健品零售企業,由美國沃爾格林和歐洲聯合博姿兩家公司合并而成。截至2017年8月31日,沃博聯及其進行股權權益投資的公司在全世界超過25個國家開展業務,在11個國家運營超過13200家門店。

沃博聯同時還是全球規模最大的醫藥批發分銷配送網絡擁有者之一,手握390多家配送中心,每年向超過23萬家藥店、診所、保健中心和醫院提供配送服務,業務覆蓋20多個國家。沃博聯還是世界最大的處方藥和其他保健產品的采購商之一。旗下還擁有一系列健康美容品牌。

兩個都是“大佬”,二者各有所需。雖然在銷售額上,國大藥房當前還是同類企業的龍頭,但相比一心堂、老百姓、益豐等民營連鎖藥店,國大藥房的盈利能力略低。

2017年上半年,國大藥房繼續加速門店和銷售渠道拓展,凈增門店191家,其中包括直營新店160家。此外,國大藥房還布局電商等創新業務并取得成效。在O2O平臺建設方面,新增藥房網商城、百度外賣、壹藥網等新渠道,整體實現銷售1.2億元。而沃博聯在2017年的銷售額為1182億美元,同比增長0.7%,凈收益達55億美元,同比增長了9.9%。可以看出,雖然沃博聯在歐美市場占據優勢,但增長速度不夠給力。

此外,沃博聯在中國的兩個本土合作也并不順遂。2008年,沃博聯參與廣藥白云山旗下廣州醫藥股權重組,獲得50%股權。2017年12月21日,又與廣藥集團達成協議,由后者旗下上市公司廣州白云山擬以現金10.94億元收購其全資子公司 Alliance BMP Limited 所持有的廣州醫藥有限公司30%股權。白云山還同時向后者授出一項售股權,即在交割日后滿六個月之日起,至交割日后滿三十六個月止內的任何時間,賣方有權(但無義務)向白云山轉讓其持有的廣州醫藥剩余20%股權。外界分析認為,廣藥集團為實現“千億市值,千億銷售”的目標,收回優質資產廣州醫藥的意愿強烈。而在2012年,沃博聯與南京醫藥簽署協議,以戰略投資人身份入股后者,持有公司12%的股份,成為第二大股東。到2015年,雙方合作才進入實質性合作階段。

至于沃博聯是否會全部售出廣州醫藥股份還未可知,但沃博聯“抱緊”南京醫藥的意愿很明顯。到2017年,沃博聯手中的南京醫藥股權面臨解禁,在大家擔心這家外資公司有退出可能時,沃博聯卻積極參與公司定增,向市場表明其愿意繼續加深合作的態度。

其實早前,沃博聯就曾表態中國市場—既要批發,也要零售。時任聯合博姿執行董事長的斯特法諾·佩希納接受采訪時說:“中國不是唯一的目標市場,但中國是最重要的。”

所以國大藥房和沃博聯走到一起,再自然不過。

2

大勢所趨

行業政策促使藥店經營準入門檻提高,尤其是2015 年新版GSP全面執行之后。在信息化倉儲、冷鏈管理、設備驗證、執業藥師配備等諸多方面對醫藥零售經營的要求被大幅提高。

另外,2016年5月醫藥流通行業正式全面實行營改增。單體藥店和中小型的藥房連鎖被迫轉向正規的商業公司采購,由于增值稅需按實繳納,其采購成本大幅提升,二者的原本優勢都不復存在。一切都在倒逼醫藥零售行業提升集中度。

然而,銷售額前100位的藥品零售企業門店總數也只占到全國零售藥店門店總數的12.2%;銷售總額1070億元,也只占到零售市場總額的29.1%。具體到7家全國龍頭企業,總體銷售額只占到全國零售市場總額的12.9%。相比之下,美國市場的零售藥店連鎖率在75%左右。CVS、沃爾格林、來德愛三家連鎖藥店巨頭占據了美國藥品零售市場75%以上份額,門店數量超過4000家。

一個是國內零售藥店的巨頭,一個是全球醫藥零售的巨無霸,二者連手加速占領市場的用意已經再明顯不過。尤其對于國大藥房來說形勢要更緊迫一點,因為國內零售藥店市場的競爭態勢已經進入新一輪的白熱化階段。

2017年是中國藥店連鎖化的第22個年頭。走過前期“大魚吃小魚、快魚吃慢魚”式的圈地并購,加上近兩年老百姓、一心堂、益豐藥房等先后上市融資,PE、VC等各路資本大舉進入,國內藥店并購重組進入井噴期。

按照產權交易規則,國藥一致還將與Walgreens Boots Alliance (HongKong) Investments Limited洽談簽訂相關協議,并辦理后續相關手續,之后尚需報國家商務部反壟斷局審查。現在,這項合作只等風來。

信息來源:E藥經理人

|