緊急通知!17%增值稅5月取消,發票逾期未認證后果自負!

日期:2018/4/19

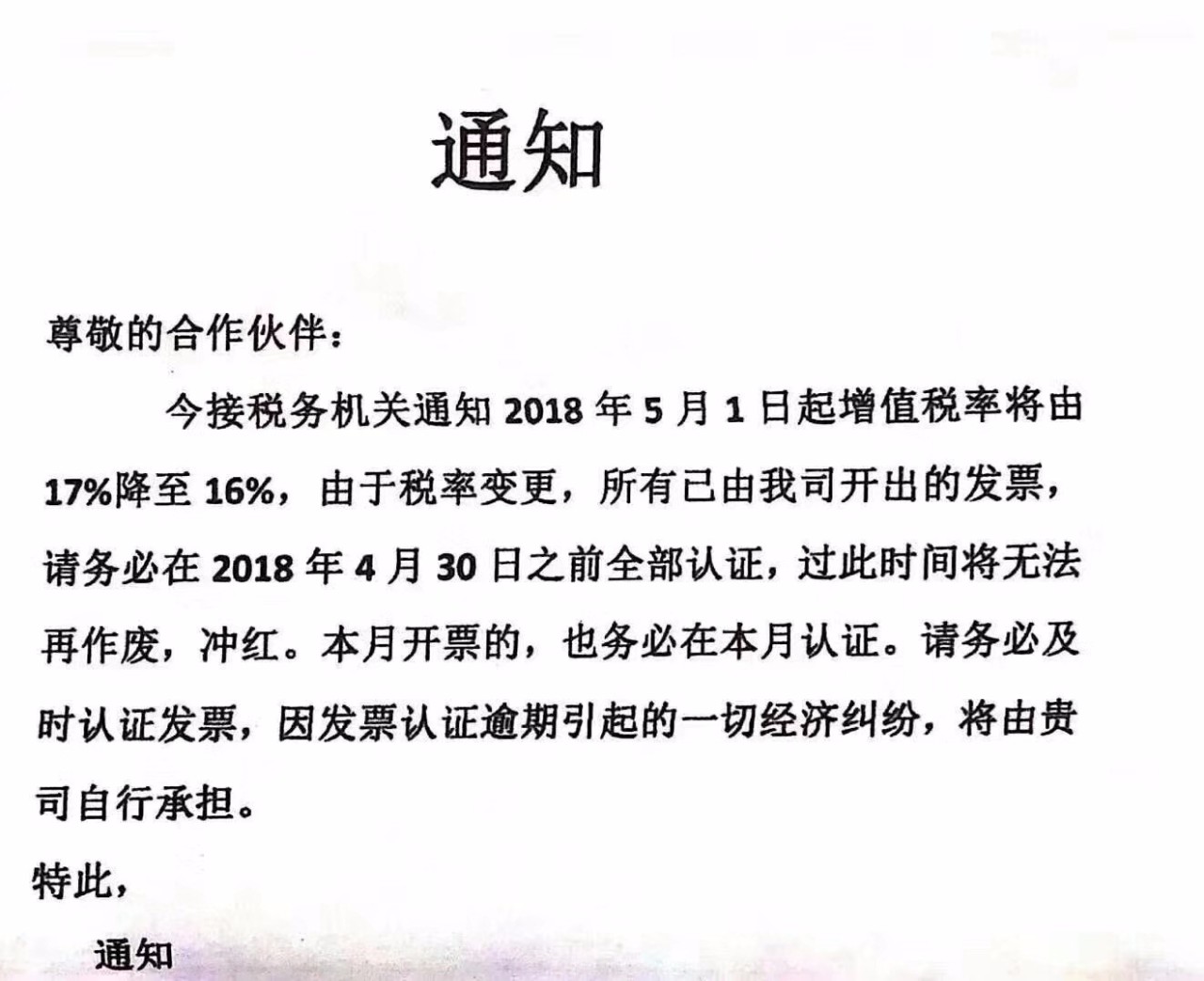

4月1日環保稅開征, 部分企業的增值稅發票認證取消了,5月1日后17%稅率取消,一系列新政影響企業經營的方方面面!

自從3月28號晚上公布了減稅的消息后,很多人一直沒有搞懂是否取消17%和11%稅率,現在有了明確的答復:5月1日17%稅率取消,增值稅三檔稅率為16% 10% 6%

從2018年5月1日起,實施以下深化增值稅改革征收標準如下:

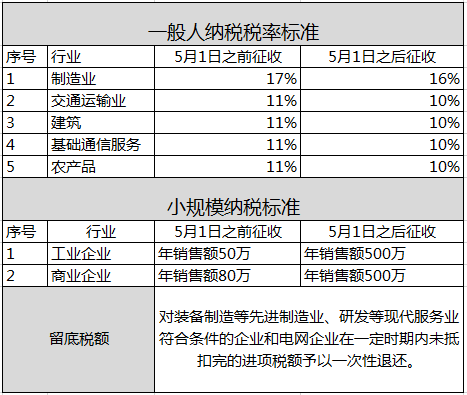

稅改主要目的

一是適當降低稅率水平。

二是統一增值稅小規模納稅人標準。

三是退還部分企業的留抵稅額。

這一次的增值稅稅改,是在營改增后重大的完善,小編認為這為未來的稅收打下了基礎,徹底顛覆了稅收。

4月1日進入環境保護稅開征后首個征期。當天上午,巴斯夫新材料有限公司的財務人員從上海市浦東新區地稅局工作人員手中接過該市開出的首張環境保護稅稅票,這也是我國環境保護稅開征后開出的首張稅票。各稅務機關統計,初步即將有24萬戶納入環境保護稅系統(一戶一個會計,那就是24萬個會計工作都要增加一個稅收的活了)

注:稅收財務人員不用擔心,初步征收此稅,財政部和環保部門肯定會輔助報稅。關于計算,我們怎么得手

關于稅收直接就上導圖了,后面對應的四個例題是對應的四個征收對象。

1、大氣污染物例題

某企業2018年4月向大氣直接排放二氧化硫、氟化氫各10千克,一氧化碳、氟化氫100千克。甘肅省大氣污染物適用稅額為1.2元/每污染當量。這家企業只有一個排放口,計算該企業1月大氣污染物應繳納的環境保護稅,0.95、0.87、16.7、10.75分別為響應污染物的污染當量值(單位:千克)。

第一步,計算各污染物的污染當量數(單位:千克)

二氧化硫:10/0.95=10.53,

氟化物:10/0.87=11.49,

一氧化碳:100/16.7=5.99,

氯化氫:100/10.75=9.3

第二步,按污染物的污染當量數排序

氟化物(11.49)>二氧化硫(10.53)>氯化氫(9.3)>一氧化碳(5.99 )

第三步,計算應納稅額(單位:元)

氟化物:11.49×1.2=13.79

二氧化硫:10.53×1.2=12.63

氯化氫:9.3×1.2=11.16

2、水污染物例題

某企業2018年1月向水體直接排放第一類水污染物總汞、總鎘、總鉻、總砷、總鉛、總銀各10千克。排放第二類水污染物懸浮物(SS)、總有機碳(TOC)、揮發酚、氨氮各10千克。甘肅省水污染物適用稅額為1.4元/每污染當量。計算該企業1月水污染物應繳納的環境保護稅。0.0005、0.005、0.04、0.02、0.025、0.02分別為第一類水污染物的污染當量值;4、0.49、0.08、0.8分別為第二類水污染物的污染當量值(單位:千克)。

第一步,計算第一類水污染物的污染當量數(單位:千克)

總汞:10/0.0005=20000 總鎘:10/0.005=2000

總鉻:10/0.04=250 總砷:10/0.02=500

總鉛:10/0.025=400 總銀:10/0.02=500

第二步,對第一類水污染物污染當量數排序

總汞(20000)>總鎘(2000)>總砷(500)=總銀(500)>總鉛(400)>總鉻(250)

第三步,計算第一類水污染物應納稅額(單位:元)

總汞:20000×1.4=28000 總鎘:2000×1.4=2800

總砷:500×1.4=700 總銀:500×1.4=700

總鉛:400×1.4=560

第四步,計算第二類水污染物的污染當量數(單位:千克)

懸浮物(SS):10/4=2.5

總有機碳(TOC):10/0.49=20.41

揮發酚:10/0.08=125

氨氮:10/0.8=12.5

第五步,對第二類水污染物污染當量數排序

揮發酚(125)>總有機碳(20.41)>氨氮(12.5)>懸浮物(2.5)

第六步,計算第二類水污染物應納稅額(單位:元)

揮發酚:125×1.4=175 總有機碳:20.41×1.4=28.57

氨氮:12.5×1.4=17.5

3、固體廢物例題

某企業2018年1月產生尾礦1000噸,其中綜合利用的尾礦300噸(符合國家和地方環境保護標準),在符合國家和地方環境保護標準的設施貯存200噸,計算該企業1月尾礦應繳納的環境保護稅。尾礦適用稅額為15元/噸。

應納環境保護稅:(1000-300-200)×15=7500(元)

4、噪音例題

某企業2018年1月在甲、乙兩地作業均存在夜間噪聲超標。甲作業場地一個單位邊界上有兩處噪聲超標,分別為超標1-3分貝、超標7-9分貝,超標天數為16天;乙作業場地沿邊界長度110米,有兩處噪聲超標,分別為超標1-3分貝、超標7-9分貝,超標天數為14天。計算該企業1月噪聲污染應繳納的環境保護稅。工業噪聲超標1-3分貝適用稅額為350元/月,超標7-9分貝適用稅額為1400元/月。

甲作業場地應納環境保護稅:1400(元)

乙作業場地應納環境保護稅:(350+1400)/2=875(元)

納稅信用等級一直是大家關注的事情。從4月1號起,納稅信用級別將由原來的A、B、C、D四級變更為A、B、M、C、D五級。

對納稅信用評價為M級的企業,稅務機關實行兩項激勵措施:一是取消增值稅專用發票認證;二是稅務機關適時進行稅收政策和管理規定的輔導。

該項規定來自于國家稅務總局2018年第8號公告《關于納稅信用評價有關事項的公告》。具體內容如何,我們一起來看看——

該公告明確,《信用管理辦法》中未納入納稅信用評價范圍的3類企業將參加納稅信用評價:

一是新設立企業,指從首次在稅務機關辦理涉稅事宜之日起時間不滿一個評價年度的企業,本公告中的評價年度是指公歷年度,即1月1日至12月31日。

二是評價年度內無生產經營業務收入的企業。

三是適用企業所得稅核定征收辦法的企業。

1、新設立企業在2018年4月1日以前已辦理涉稅事宜的,稅務機關應在2018年4月30日前對其納稅信用進行評價;從2018年4月1日起,對首次在稅務機關辦理涉稅事宜的新設立企業,稅務機關應及時進行納稅信用評價。

2、評價年度內無生產經營業務收入的企業和適用企業所得稅核定征收辦法的企業,稅務機關在每一評價年度結束后,按照《信用管理辦法》規定的時限進行納稅信用評價。目前《信用管理辦法》規定,稅務機關在評價年度下一年的4月份對這些企業進行納稅信用評價,并發布評價結果。

增設M級納稅信用級別,納稅信用級別由A、B、C、D四級變更為A、B、M、C、D五級。M級納稅信用適用未發生《信用管理辦法》第二十條所列失信行為的新設立企業和評價年度內無生產經營業務收入且年度評價指標得分70分以上的企業。

公告明確對M級企業賦予兩項激勵措施:

一是可在網上勾選認證增值稅專用發票,不用再前往辦稅服務廳辦理增值稅發票認證;

二是稅務機關加大服務力度,適時進行稅收政策和管理規定的輔導。

為及時反映企業納稅信用狀況,公告明確:無論是新參加納稅信用評價的企業,還是原來已參加納稅信用評價的企業,如果發生《信用管理辦法》第二十條所列失信行為的,稅務機關應及時對其納稅信用級別進行調整,并以適當的方式告知。

(來源:會計幫官微、國家稅務總局、會計說,版權歸原作者所有)

信息來源: 電氣圈

|